대한항공 주가 전망

목차

수혜주로 평가받더너 항공주가 성수기를 지나고 있지만 주가는 주춤하고 있습니다. 여객 수요는 회복되고 있지만 코로나19 재유행이 영향을 미치는 것으로 보입니다. 그리고 경기 부진에 따른 화물 실적도 감소하기 때문입니다. 앞으로의 여객 수요 회복 정도가 주가 반등 여부를 판가름 할 것으로 보여집니다. 지금부터 대한항공 주가 전망에 대해서 알아보겠습니다.

대한항공 주가

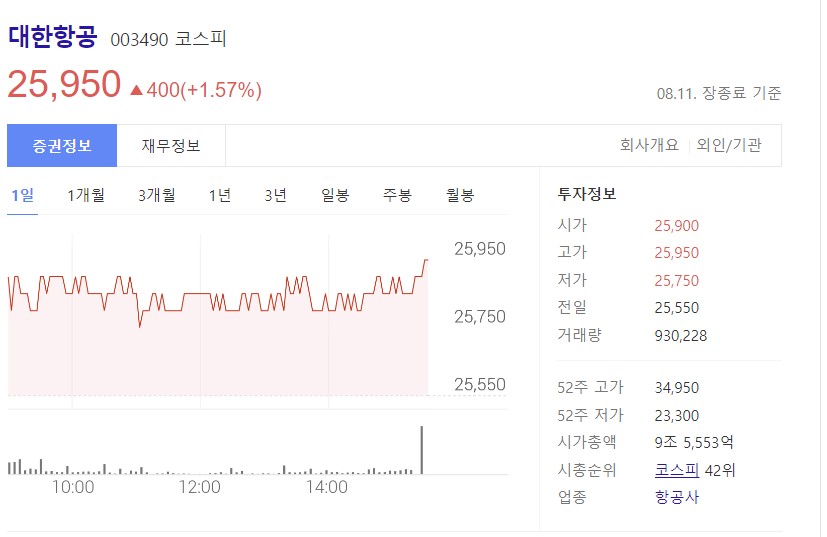

한국 거래소에 따르면 국내 대표 5대항공주는 최근 한달간 평균 0.2% 오르는데 그치고 있습니다. 대한항공은 오늘 2만5950으로 장을 마감했습니다. 대한항공은 올해 2분기 실적을 집계한 결과 매출액 3조3324억원, 영업이익이 7359억원, 당기순이익이 4504억원을 기록할 것이라고 공시 했습니다.

대한항공의 2분기 영업이익은 1분기에 비해 낮지만, 역대 두번째로 높은 성적을 기록했습니다. 대한항공은 화물 운송이 호조를 보이면서 실적이 코로나19 이전보다 나아졌습니다. 대한항공의 연도별 실적은 매출액이 줄고 있찌만 수익성은 향상 되고 있습니다.

대한항공은 적자가 발생한 해에는 배당금을 주지 못한 경우가 많았습니다. 대한한공은 지난해 흑자를 냈지만 배당을 하지 않았고 2018년엔 적자가 발생했찌만 250원의 배당금을 줬습니다. 배단항공의 최대주주는 한진칼로 지분 27.66%를 보유하고 있습니다. 한진칼의 최대주주는 조원태 회장입니다. 대한항공은 외국인의 지분이 13.09%, 소액주주 비중이 58%에 달합니다.

대한항공은 지난 1년간 외국인의 비중이 오름세를 보이고 있스빈다. 외국인은 지난 한달간 주식을 188만2000주 순매수했습니다.개인도 18만8000주를 사들였습니다.

대한한공 주가 전망

하나증권은 "대한항공의 화술 수송량은 작년 4분기를 고점으로 감소세로 전환됐지만 감소 폭이 크지 않다."며 "여액기를 통한 밸리 카고 공급 속도가 예상보다 더딜 것으로 보여 3분기에도 화물 실적 호조가 지속 될 전망이라고" 전했습니다. 현재 호황이지만 정점은 이미 지나간 것으로 보인다는 의견도 있습니다. 대한한공의 주가는 앞으로 코로나19 재유행의 속도에 따라 조금 더 지켜봐야 할 것으로 보입니다.

지금까지 대한항공 주가 전망에 대해서 알려드렸습니다. 전체적으로 항공주의 주가에 대해 긍정적이지는 않기 때문에 쉽사리 투자하는 것보다 조금 더 지켜보며 신중을 기할 필요가 있습니다. 감사합니다.

'정보' 카테고리의 다른 글

| 대추효능 및 부작용 총정리 (0) | 2022.08.11 |

|---|---|

| 유재석 기부 싸이 등 연예인도 동참 (0) | 2022.08.11 |

| 코로나 4차 백신 접종 효과 예약방법 (0) | 2022.08.11 |

| 오이피클 만드는 방법 알아보기 (0) | 2022.08.11 |

| 머리카락 기부 방법 어머나 운동 (0) | 2022.08.11 |